电池生产商力王股份闯关北交所,被质疑夸大宣传后“甩锅”第三方,业绩下滑抓住电子烟救命稻草

电池生产商力王股份闯关北交所,被质疑夸大宣传后“甩锅”第三方,业绩下滑抓住电子烟救命稻草

近日,广东力王新能源股份有限公司(以下简称“力王股份”)披露了拟北交所上市第一轮问询的回复。

核心产品7成收入来自代工,

被质疑夸大宣传后“甩锅”第三方

招股书显示,力王股份成立于2001年。目前,李维海、王红旗合计持有公司80.92%的股份,为力王股份的共同实际控制人。同时李维海担任公司董事长,王红旗担任公司副董事长、总经理。

值得一提的是,因担心与原任职单位的离职手续不利于公司筹备设立,李维海、王红旗最开始是委托其他人代为设立并持有股权。虽然2003年和2004年李维海、王红旗先后与彼时的股东解除了代持关系,但是二者目前仍与当时登记的另一位股东沈改兰存在争议。

申报材料显示,沈改兰向深圳市罗湖区人民法院、深圳市福田区人民法院提起诉讼,要求李维海、王红旗各返还公司12.5%股份,前述法院已驳回原告沈改兰的诉讼请求,目前案件处于二审阶段。于是,北交所要求力王股份说明沈改兰与实际控制人股权纠纷案件审理进度,前述纠纷对公司控制权稳定性是否存在影响。力王股份称,上述股权诉讼纠纷不会导致公司实际控制人的变化,若二审判决支持沈改兰诉讼请求或作出与一审不同的判决,可能会对本次发行造成不利影响。

资料显示,力王股份的主要产品可划分为碱性锌锰电池系列产品、碳性锌锰电池系列产品、锂离子电池系列产品,“Kendal”为公司自有品牌。报告期内,碱性锌锰电池和碳性锌锰电池销售收入占主营业务收入的比重分别为82.16%、82.39%和76.86%。虽然锌锰电池仍是力王股份主要收入来源,然而锂离子电池的收入占比已由2019年13.45%上升至2021年21.16%,一跃成为公司第二大产品类别。

需要指出的是,力王股份的锌锰电池主要通过OEM销售为主,自有品牌销售为辅。报告期内,公司超7成的收入来自OEM销售,自有品牌不到3成。事实上,代工模式也让力王股份丧失了话语权,公司OEM产品销售溢价较低,毛利率水平整体低于自有品牌销售的锌锰电池产品。2021年,力王股份锌锰电池产品OEM和自有品牌下的毛利率分别为17.86%和26.29%。

除此之外,力王股份的核心竞争力及技术先进性也备受监管质疑,其在招股书中宣称公司锌锰电池系列产品主要电性能超过IEC及国家标准50%以上。也因此,北交所要求公司结合与野马电池、浙江恒威等同行业竞争对手在产品电性能指标、使用寿命等方面的对比情况,说明核心产品的技术优劣和核心技术的先进性。

面对质疑,力王股份不但“甩锅”第三方,还瞬间“怂了”,其解释称,招股说明书披露的主要产品性能数据来源于专业第三方检测公司出具的关于锌锰电池IEC专项检测报告;公司与竞争对手的技术都较为成熟,核心技术均处于锌锰电池的行业前列,核心产品的技术没有明显的优劣之分。

业绩下滑抓住电子烟救命稻草,

政策严苛“电池”也如履薄冰

财务方面,2019-2021年,力王股份的营业收入分别为3.32亿元、4.02亿元和4.69亿元,归母净利润分别为2950.84万元、5207.11万元和4040.73万元。可以看出,2021年在营收上涨的情况下,公司的净利润却大幅下滑,为-22.4%。

与此同时,今年一季度力王股份的业绩也并未好转。2022年1-3月,公司营业收入为9492.5万元,归母净利润为630.69万元,分别较上期同期下降9.16%和40.82%,并且经营活动产生的现金流量净额为-2512.76万元。

对于业绩大幅下滑,北交所要求其说明原因及合理性。力王股份解释称,公司原材料中以钴酸锂、锌合金、碱性电解二氧化锰为主,2021年上述三种原材料的平均采购单价较2020年分别上涨48.07%、15.48%和24.22%,受原材料价格上涨等客观因素的影响,公司产品毛利率短期内出现下降。

不过,业绩下滑也并未耽误力王股份“回馈”股东,2020年、2021年,公司分别向股东分红2040万元和1020万元,累计分红3060万元。

值得注意的是,从公司主要产品价格变化也能看出力王股份业绩并不稳定。近年来,公司锌锰电池价格一直在走下坡路,虽然碱性锌锰电池的价格变动不大,但是碳性锌锰电池价格三连降;只有锂离子电池价格持续上升,从2019年的3.21元/只一路提价到2021年的4.74元/只,并且2021年较2020年提价44.78%。

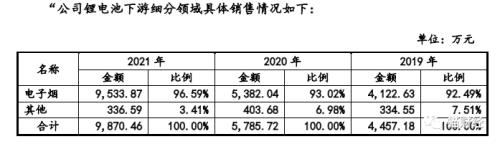

事实上,报告期内力王股份的锂离子电池产品更是量价齐飞。2019-2021年,锂离子电池的销售数量分别为1389.62万只、1767.79万只、2083.07万只,销售数量的复合增长率为22.43%;销售收入分别为4457.18万元、5785.72万元和9870.46万元,销售收入的复合增长率为48.81%。

而力王股份锂离子电池增速之所以如此迅猛,一度超越了公司原本的核心产品,主要是因为其抱紧了电子烟市场的大腿。报告期内,力王股份锂离子电池收入中超9成是来自电子烟领域,2021年公司来自深圳市汉清达科技有限公司(以下简称“汉清达”)、深圳格林韵达科技有限公司(以下简称“格林韵”)的收入占当期锂离子电池收入的78.19%。其中,汉清达是韩国和俄罗斯最大电子烟生产商、美国第三大电子烟生产商。

值得一提的是,力王股份锂离子电池收入的激增,也使得公司大客户发生了变动。2019年,公司前五大客户皆为碱性、碳性锌锰电池产品的客户,2020年格林韵成功跻身力王股份前五大客户中的第五位,不过到了2021年公司前两位大客户皆为锂离子电池产品的大客户。

虽然公司锂离子电池的需求量逐年递增,但是报告期内力王股份锂电池的产能利用率却并未达到饱和,分别为82.28%、94.6%、75.71%。也因此,北交所要求公司说明2021年对汉清达销售量大幅增长但锂离子电池整体销量无大幅变化的原因及合理性。力王股份称,2021年9-12月,公司锂电池的生产设备陆续从子公司迁至母公司力王股份所在地,搬迁阶段公司锂电池生产受到影响;并且2021年其他期间锂电池产能较为紧张,公司产能优先服务于优质的战略客户汉清达。

需要指出的是,力王股份看似找到了业绩新增点,但是即将实施的电子烟的相关规定,也让公司不得不面对锂离子电池向电子烟客户持续销售的风险。3月11日,国家烟草专卖局发布《电子烟管理办法》,并于同年5月1日正式施行;4月12日,国家市场监督管理总局、国家标准化管理委员会发布《电子烟》强制性国家标准,将于同年10月1日起正式施行。

对于上述管理办法及强制性标准的施行是否对公司的生产经营产生影响,北交所也在问询中提出。力王股份称,未涉及到电子烟锂离子电池方面的内容,对公司电子烟锂电池业务的生产经营无影响。

来源:猫财经

微信公众号

微信公众号  客户微信号

客户微信号