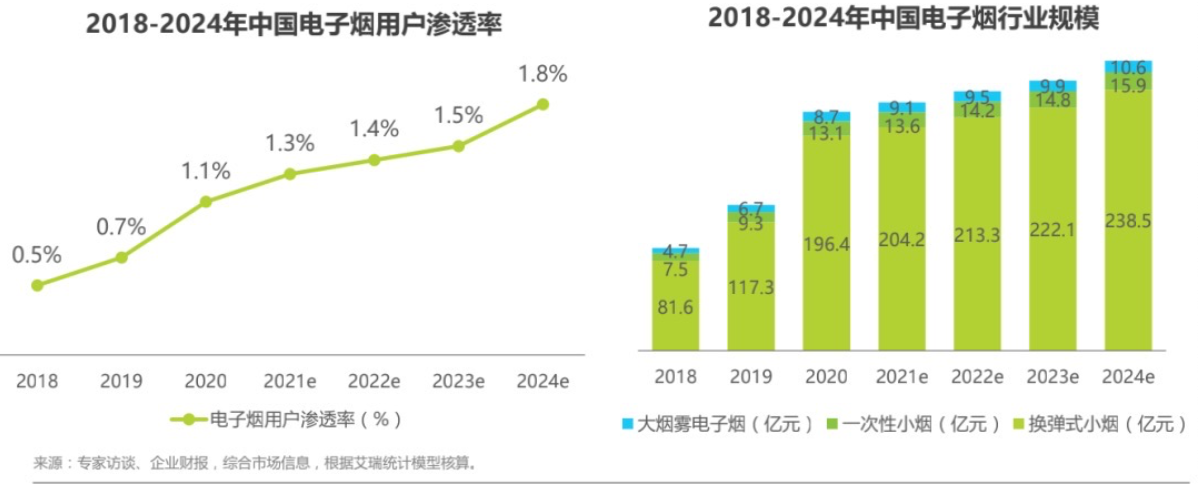

2021年中国电子烟行业研究报告:换弹电子烟用户规模预估将达到1672万

2021年中国电子烟行业研究报告:换弹电子烟用户规模预估将达到1672万

2022年,电子烟行业会好吗?12月29日,艾瑞咨询发布了《中国电子烟行业研究报告》(以下简称《报告》),基于目前电子烟行业发展现状,结合监管政策对行业带来的潜在影响,全面剖析产业发展趋势。

近些年来,中国电子烟行业经历了从无到有,高速增长,以及品牌头部聚集的多个阶段,当前监管趋势逐渐明朗,未来或会迎来新的发展高潮。

据《报告》显示,目前中国电子烟用户渗透率已超过1%,为1.3%;其中,换弹式小烟雾电子烟占比约为90%;根据第七次全国人口普查结果,我国总人口为141178万人,以此来计算:

换弹式小烟用户规模预估为:1672万。

▲以上数据综合市场信息,根据艾瑞统计模型核算而得出,供参考。

而根据专家意见,监管落地后,电子烟被“正名”,整个产业也将进入一个合规化新时代,用户渗透率也会继续提升。

目前电子烟行业监管细则已经落地,行业发展进入关键时期,在头部企业拥抱监管的同时,行业增长潜力将在两年内爆发。

常规来看,以流量为核心的产业里,用户渗透率在1%到2%之间时,是行业估值放大倍数最大的时期。不过电子烟在网销渠道禁售以后,流量模式有所弱化,其估值高峰会在监管落地不久之后到来。按照核算逻辑和参数区间来看,200亿是符合市场情况的。

不过在走访过程中,专家对当前行业规模的预估比较悲观,这源于从业者对电子烟产品销售过程中营销活动对其造成的心理影响。对明码标价的产品来说,差额部分理论上应属于电子烟行业整体的经营成本,而不应缩减行业规模。

同时也需注意,从业者对行业的认知与核算逻辑中的冲突,也恰好是电子烟行业监管落地后,需要改善的部分,即电子烟行业面临的发展问题。

《报告》显示,电子烟行业的兴起,与电子化时代背景下用户需求的变迁息息相关。更加健康、更少打扰他人的嗜好品,在全社会精神文明建设的推动下,逐渐成为更好生活以及更好个人素养的标志。而电子烟就是在这种用户认知变迁重应运而生的消费电子 产品,新技术的推动也使电子烟一跃成为社会热门产业。

下图为电子烟用户口味偏好调查和年龄结构分布,供参考。

年轻群体价格敏感,需要深耕的是26-35岁主力用户群。

18-25岁的年轻群体对水果和甜品等新口味接受度显著高于其他群体,而36-45岁老一代用户由于生活习惯已经养成,所以对传统烟草和茶饮类味道得接受度最高。

26-35岁这一群体对口味没有非常明显的偏好,而这恰恰反映出这才是电子烟行业最适合做产品创新的主力群体,没有偏好反映出他们对所有偏好都可以接受。而且不同于年轻群体收入水平,这部分人群的消费能力也相对较强,可以有充分的资金感受和接纳新产品。

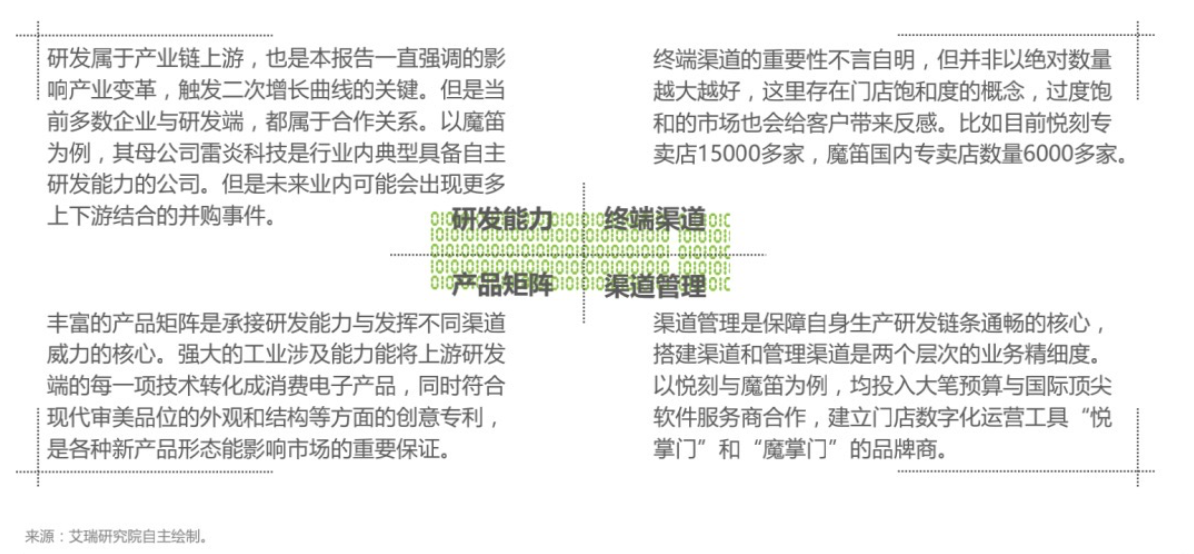

从表象上看,监管是目前给电子烟行业带来最大变化的要素,市场上所有企业都必须严格按照监管要求,推动和促进产业健康发展,在这一过程中渠道管理等问题都是讨论的焦点。

经营精细化和合规化的过程中,必然影响企业收入状况,将导致一系列的行业调整。过去补贴型的市场扩张方式更加难以为继,这是对劣质产能的最有效控制,也因此整个行业会体现出向头部聚集的效应。

不过这只是从表象上来看,在中国任何一个行业的监管政策都能产生淘汰落后产能,资源向头部聚集的效应。

核心问题在于头部企业所做的事,是符合产业发展规律的。作为电子消费品的生产产业,单对产业链上一个点的关注并不能解决企业发展的问题。从生产到品牌商,再到分销渠道,每一个环节的调整都受制于其他几个环节的制约,所以电子烟企业若没有全局思维,很容易在转型过程中出问题。这才是监管会带来行业震动的根源。

中国电子烟科技属性强于快消,未来破局要素是研发能力。此外,核心成分、续航能力以及抽吸体验是三个重要方向

虽然说行业革新的动力压在了技术创新上,但现阶段电子烟产业内部的技术革新在投入产出比这个指标上并不一定划算。

因为无论是产品工业设计等软性实力,还是工艺水平和智能化等硬性实力,电子烟企业完成技术创新后,在用户层面感较弱。这等价于投入很多成本以后,撬动市场能力有限,无法大规模获得新用户。

原因就在于,电子烟作为很成熟的消费品,是在充分利用现有科研和工业基础能力的前提下得以生根的。所以如果电子烟想有更加颠覆性的创新,则需要将科研能力延伸到更基础,更上游基础层技术,比如化学、材料科学等。

而对于电子烟企业自身来讲,营造良好的公司集体意识,能够坚守本心,除了自身达到一定研发水准以外,与这些基础科研机构的顺畅沟通和随时能将新技术吸纳的软性科研环境则更加重要。

*以上节选自艾瑞咨询《中国电子烟行业研究报告》,供参考。

欢迎扫码加入草本雾化、健康雾化、医疗雾化信息交流群!

微信公众号

微信公众号  客户微信号

客户微信号